国家税务总局江西省税务局关于经营所得核定征收个人所得税等有关问题的公告

国家税务总局江西省税务局公告2019年第4号

为规范经营所得个人所得税核定征收管理,公平税负,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国个人所得税法》及其实施条例、《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号公布、国家税务总局令第44号修正)等税收法律法规规章规定,结合我省实际,现就经营所得核定征收个人所得税等有关问题公告如下:

一、对实行定期定额征收管理的个体工商户,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=月(季)核定经营额或所得额(不含增值税)×附征率

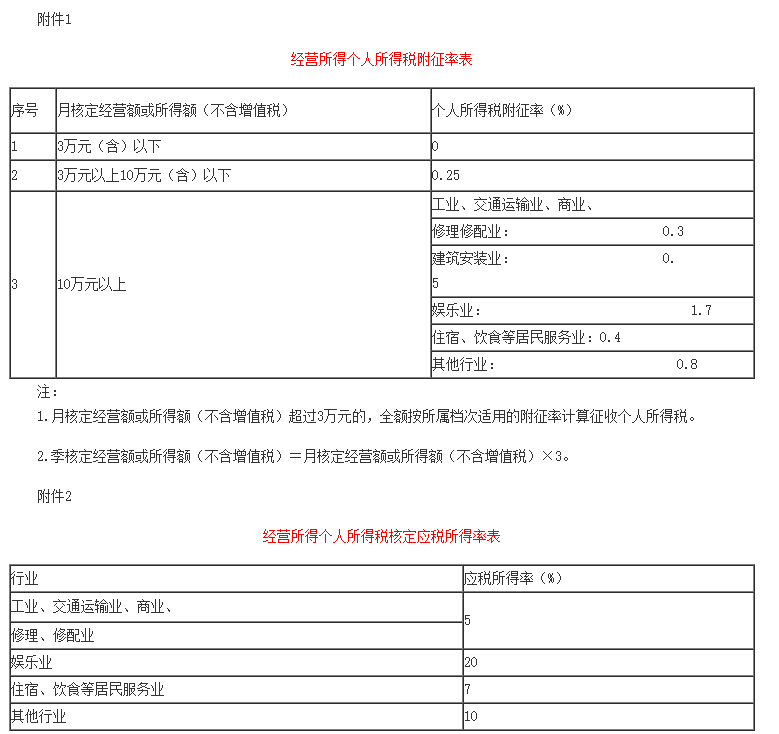

附征率按《经营所得个人所得税附征率表》(见附件1)执行。

二、对不符合查账征收条件的个人独资企业投资人、合伙企业个人合伙人和对企业、事业单位承包经营、承租经营或转包、转租的个人,以及不符合查账征收条件且未实行定期定额征收管理的个体工商户,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=应纳税所得额×适用税率

应纳税所得额=收入总额(不含增值税)×应税所得率

或=成本费用支出额÷(1-应税所得率)×应税所得率

应税所得率按《经营所得个人所得税核定应税所得率表》(见附件2)执行。

三、个人所得税纳税人经营多业的,无论其对经营项目是否单独核算,均应根据主营项目确定其适用的附征率或者应税所得率。

四、实行定期定额征收管理的个体工商户发票开具金额超过核定的经营额或所得额,或有在税务机关核定定额经营地点以外从事经营活动应缴纳的个人所得税税款的,应当向主管税务机关办理纳税申报,并依法缴纳税款。

五、对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(有扣缴义务人的除外)代为开具增值税发票时,按照开具发票金额(不含增值税)1.3%预征个人所得税。

六、对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代为开具发票的,在代为开具发票环节不预征个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。代为开具发票单位在开具发票时,应当在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。

七、本公告自发布之日起施行。

国家税务总局江西省税务局

2019年3月14日

附件:

1.经营所得个人所得税附征率表

2.经营所得个人所得税核定应税所得率表

国家税务总局深圳市税务局关于经营所得核定征收个人所得税有关问题的公告

国家税务总局深圳市税务局公告2019年第3号

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及相关税收法律法规的规定,现将深圳市经营所得核定征收个人所得税有关问题公告如下:

一、经营所得核定征收纳税人范围

经营所得核定征收个人所得税,适用于深圳市范围内核定征收“经营所得”项目应纳个人所得税的个体工商户业主、个人独资企业投资者和合伙企业个人合伙人,以及虽未取得经营证照,但办理了临时税务登记证、有固定经营场所从事持续生产经营的个人纳税人(以下均简称纳税人)。

对增值税一般纳税人及国务院税务主管部门明确的特殊行业、特殊类型的纳税人,原则上不得采取定期定额、事先核定应税所得率等方式征收个人所得税。

二、核定征收方式

核定征收个人所得税方式包括定期定额征收、核定应税所得率征收、定率征收。

(一)定期定额征收方式的计算

1.实行定期定额征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=收入总额×核定征收率

收入总额为不含增值税收入额。

2.核定征收率的标准按《个人所得税核定征收率表》(见附件1)执行。

(二)核定应税所得率征收方式的计算

1.实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

收入总额为不含增值税收入额。

其中涉及合伙企业的,应当再按照分配比例,确定各个个人合伙人的应纳税所得额。

2.应税所得率的标准按《个人所得税核定应税所得率表》(见附件2)执行。

3.经营多业的,无论其经营项目是否单独核算,均应当根据其主营业务确定适用的应税所得率。

(三)定率征收方式的计算

1.实行定率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=收入总额×核定征收率

收入总额为不含增值税收入额。

2.核定征收率的标准按0.8%执行。

三、按照税务机关核定征收缴纳个人所得税的纳税人采取偷税手段隐瞒收入额或者不进行纳税申报,不缴或者少缴应纳个人所得税进入税务检查程序的,税务机关对采取定期定额征收的纳税人依照附件1规定的征收率计算其应纳税额,对采取其他征收方式的纳税人依据附件2规定的应税所得率计算其应纳税额,追缴其不缴或者少缴的税款。

四、本公告自2019年1月1日起施行。凡以前规定与本公告规定不一致的,按照本规定执行。按照原有规定多缴纳税款的,可依法申请办理退抵税。《深圳市地方税务局关于个人所得税征收管理若干问题的公告》(深圳市地方税务局公告2016年第2号)同时废止。

附件:

1.个人所得税核定征收率表(按月)

2.个人所得税核定应税所得率表

国家税务总局深圳市税务局

2019年7月25日

国家税务总局青海省税务局关于调整个人所得税核定征收率的公告

国家税务总局青海省税务局公告2019年第3号

为了确保新个人所得税法的全面落实,保障广大纳税人能够充分享受到减税降费的改革红利,依据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国个人所得税法》及其实施条例规定,现就调整我省个人所得税核定征收率有关问题公告如下:

一、青海省范围内核定征收个人所得税的个体工商户和个人独资(合伙)企业,按0.4%的核定征收率征收个人所得税。

二、对实行按次缴纳增值税的纳税人,办理代为开具发票业务时,开票金额超过增值税按次征收起征点的,个人所得税征收率为开票金额(不含增值税)的0.4%。

三、本公告自2019年8月1日起施行。《青海省地方税务局关于调整个人所得税附征率的公告》(青海省地方税务局公告2016年第3号)全文废止,《青海省地方税务局关于个人所得税征收管理问题的公告》(青海省地方税务局公告2017第1号发布,国家税务总局青海省税务局公告2018年第2号修改)第一条同时废止。

特此公告。

国家税务总局青海省税务局

2019年8月1日