房地产会计网

标题:

《房地产营改增特殊业务》课件分享》

[打印本页]

作者:

银河飞雪

时间:

2018-8-8 09:30

标题:

《房地产营改增特殊业务》课件分享》

转自公众号:孙炜财税课堂

自2016年房地产企业营改增后,房地产企业在营业税下固有的业务模式不再适用。但是增值税模式下究竟如何处理,国家税务总局并没有给出明确的规定,我们发现,企业在碰到问题时,无所适从,不知该如何下手。

对于部分常见的房地产特殊业务,我们把山东、河北、河南三地的营改增特殊规定整理成了课件,希望能够给读者以参考。

对于其他区域的企业,如果当地有规定,可以参照当地规定;如果当地没有规定,则可以参考其他区域的类似规定,取得当地税务机关的认可。

本次课件内容包括如下内容:

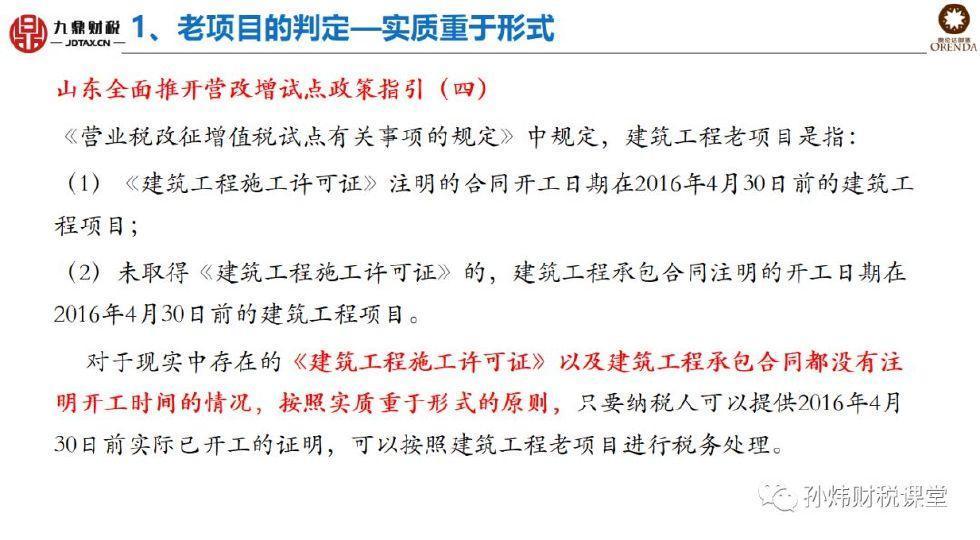

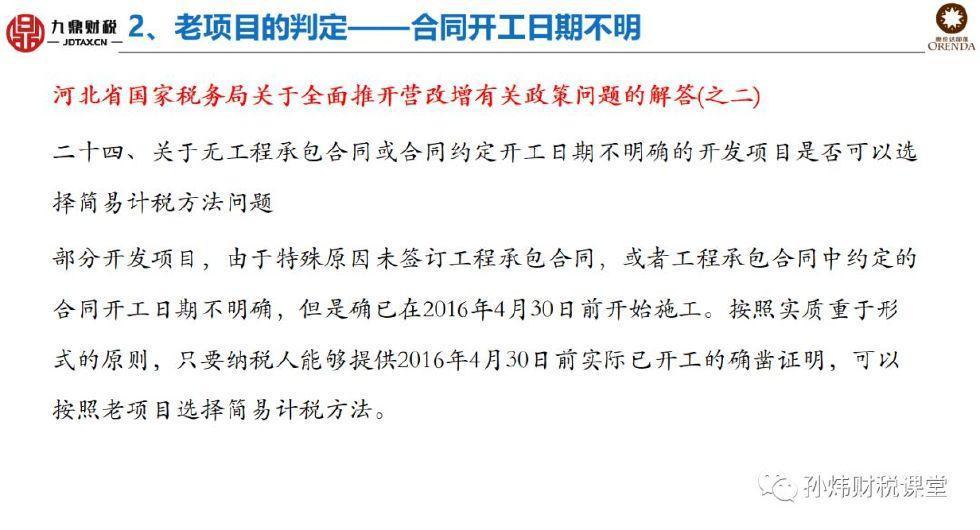

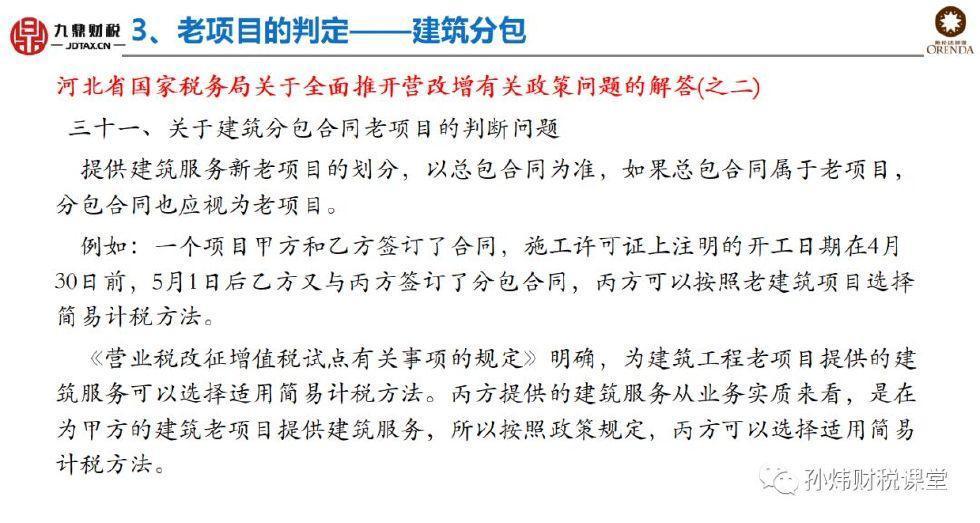

1. 老项目的判定

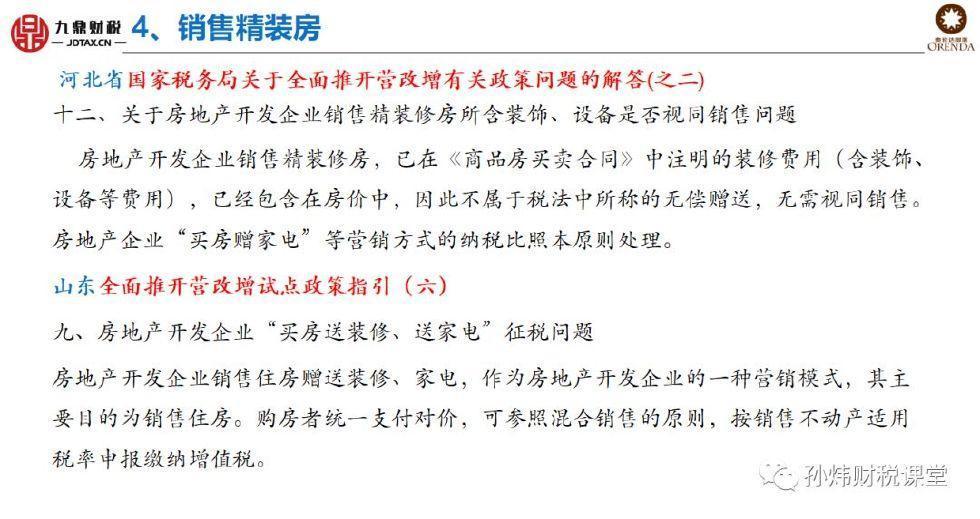

2. 销售精装房

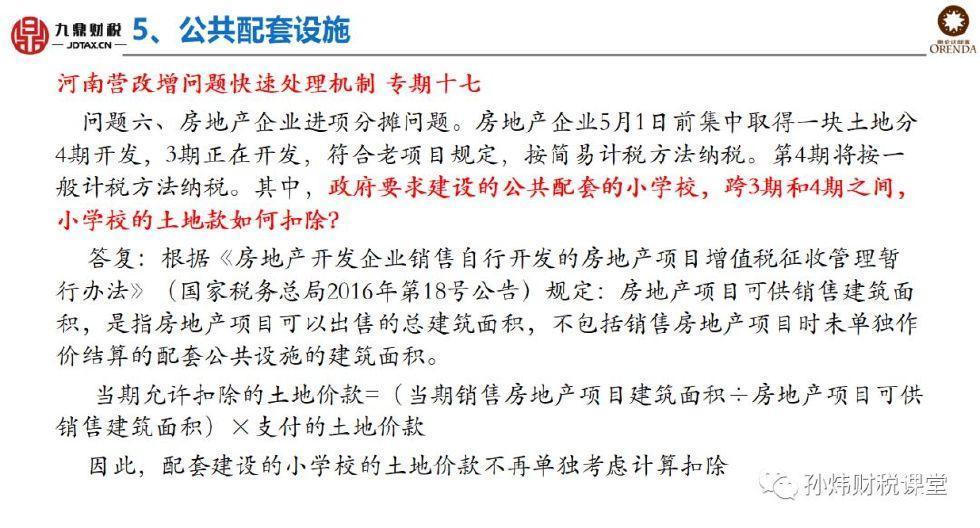

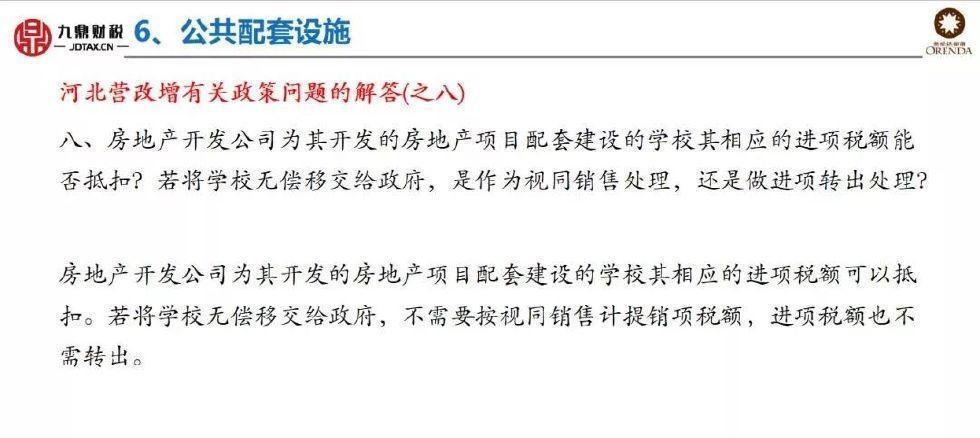

3. 公共配套设施

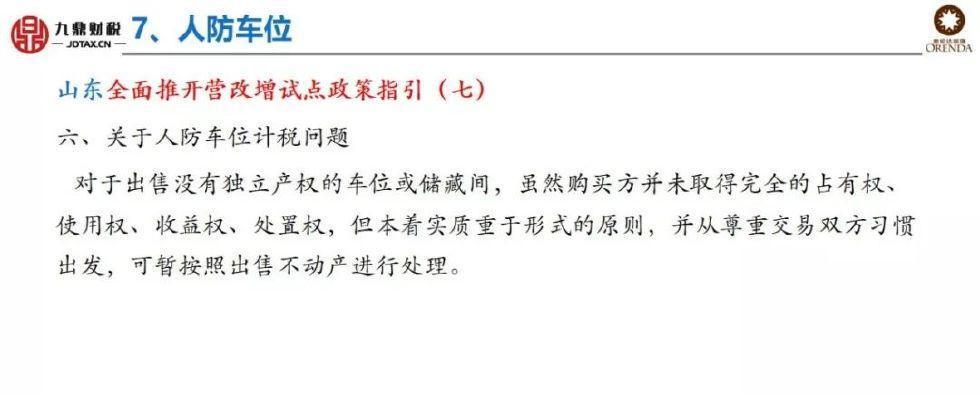

4. 人防车位

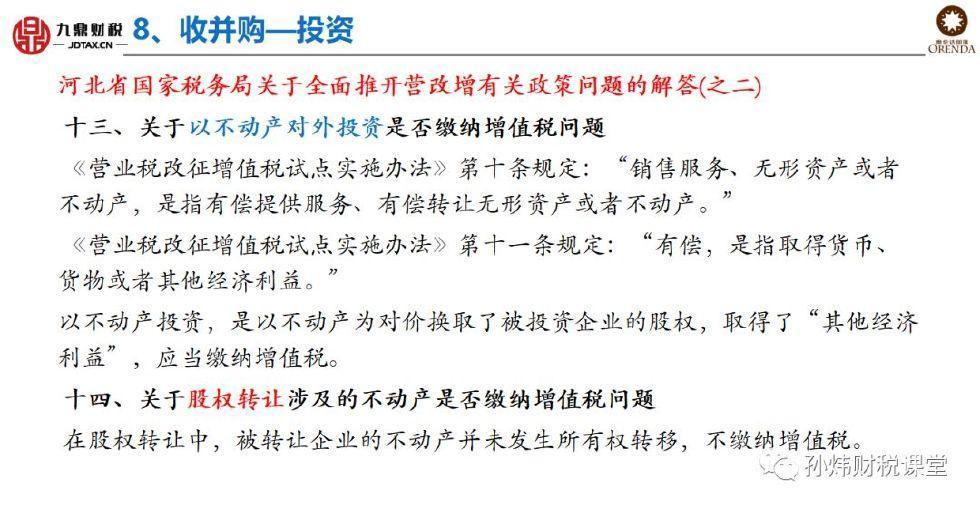

5. 收并购—投资

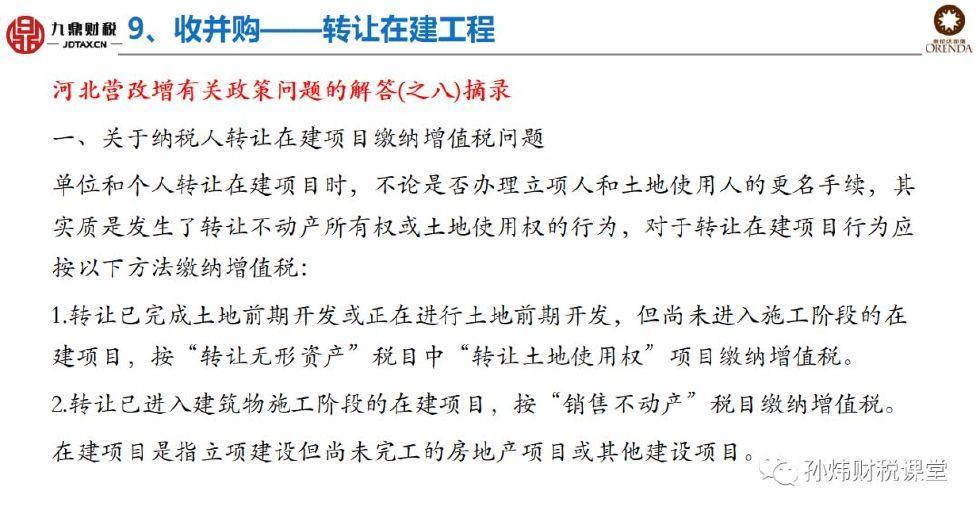

6. 收并购——转让在建工程

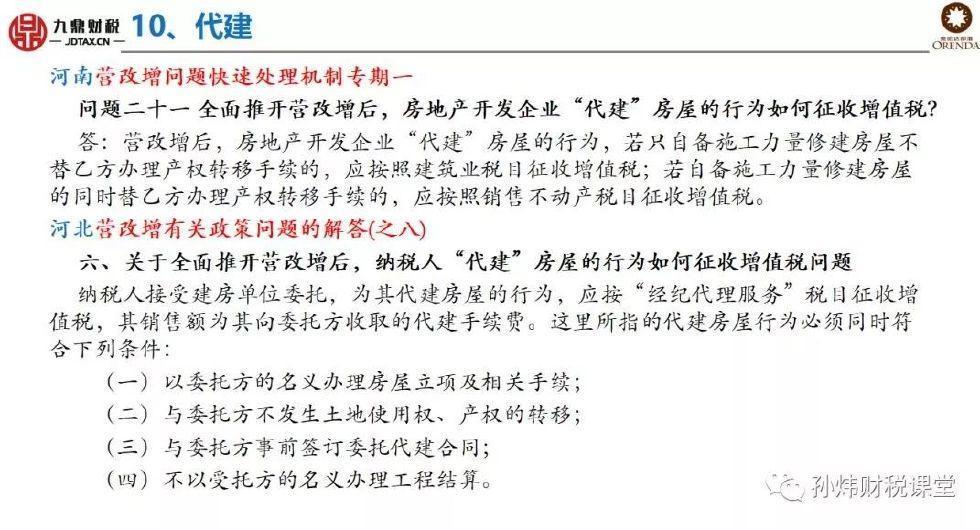

7. 代建

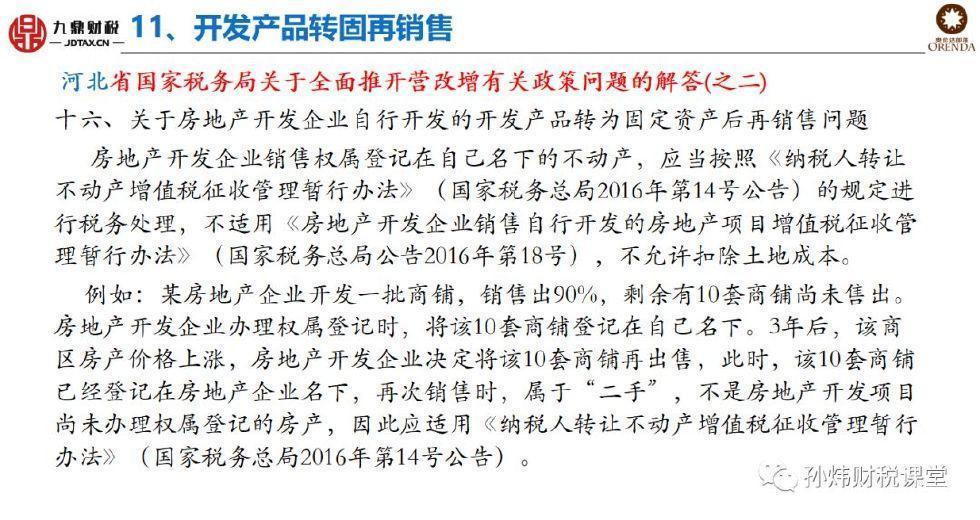

8. 开发产品转固再销售

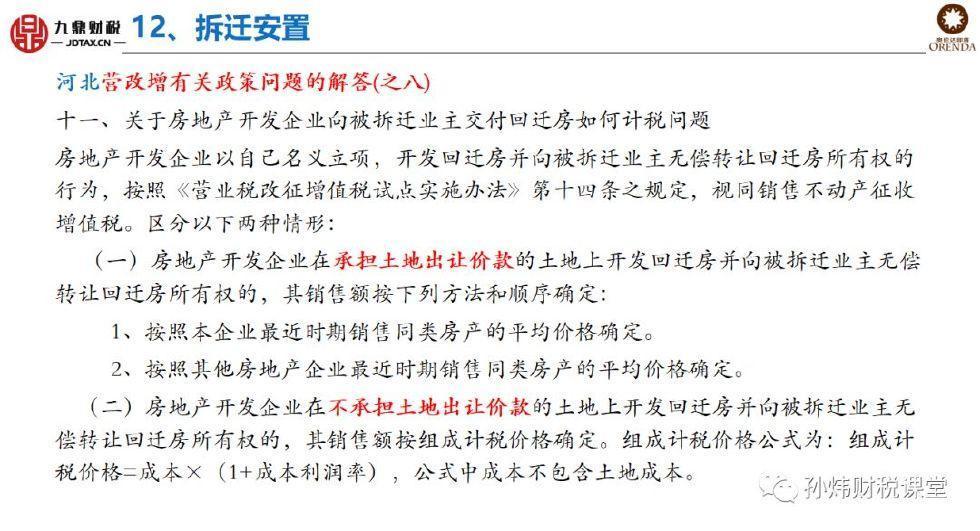

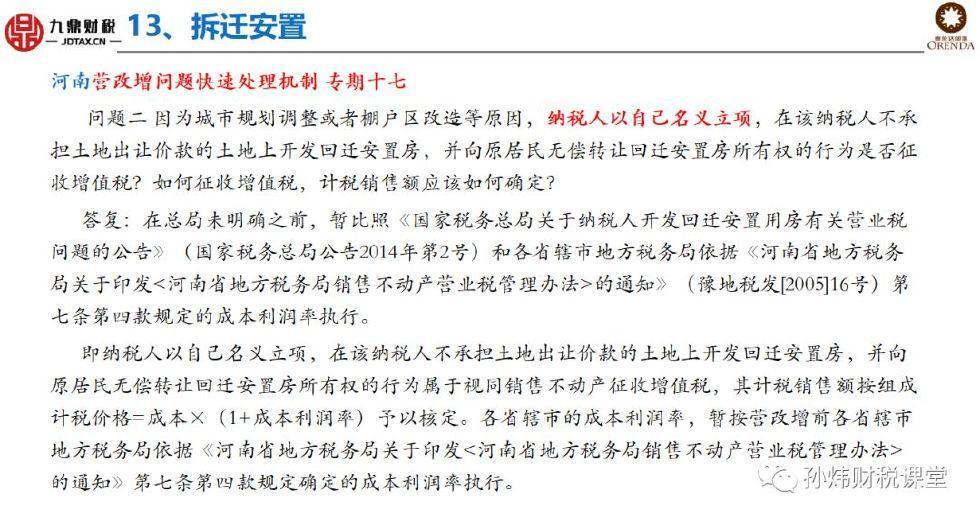

9. 拆迁安置

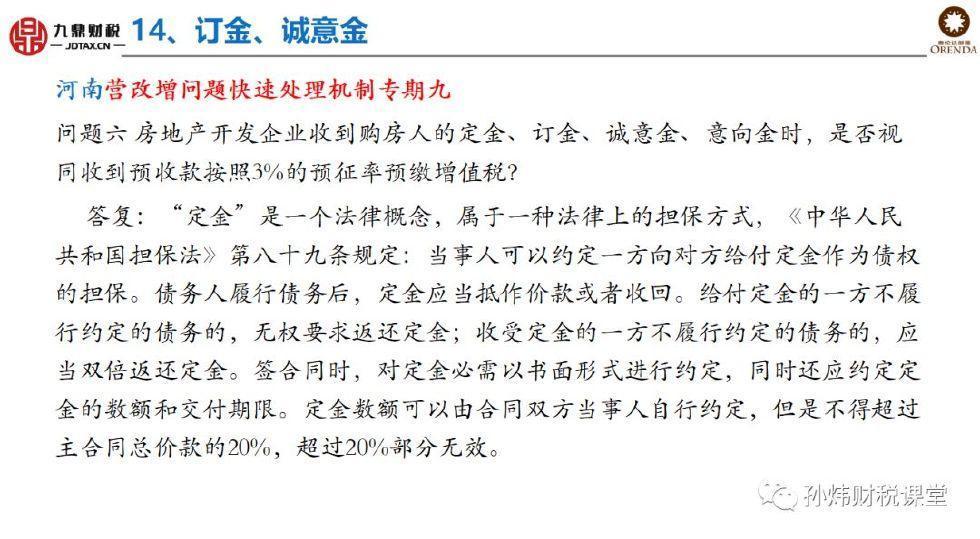

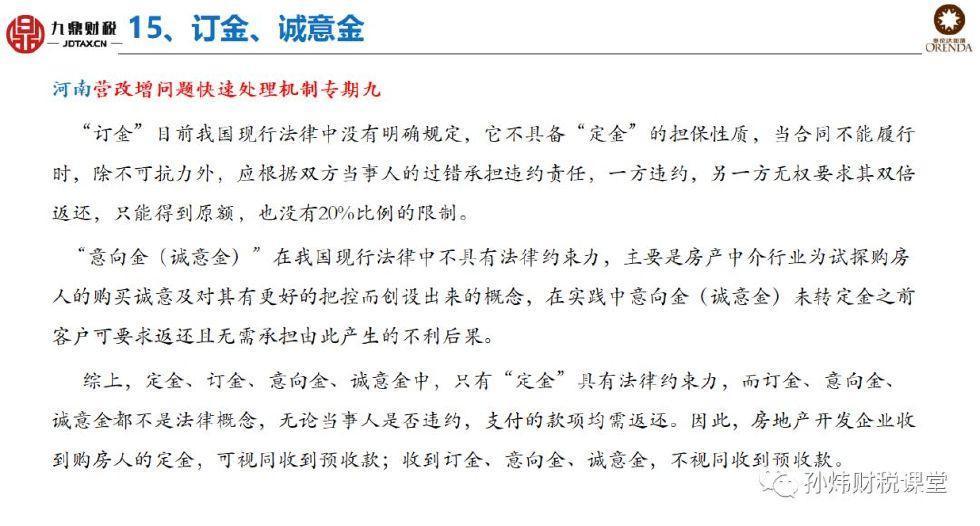

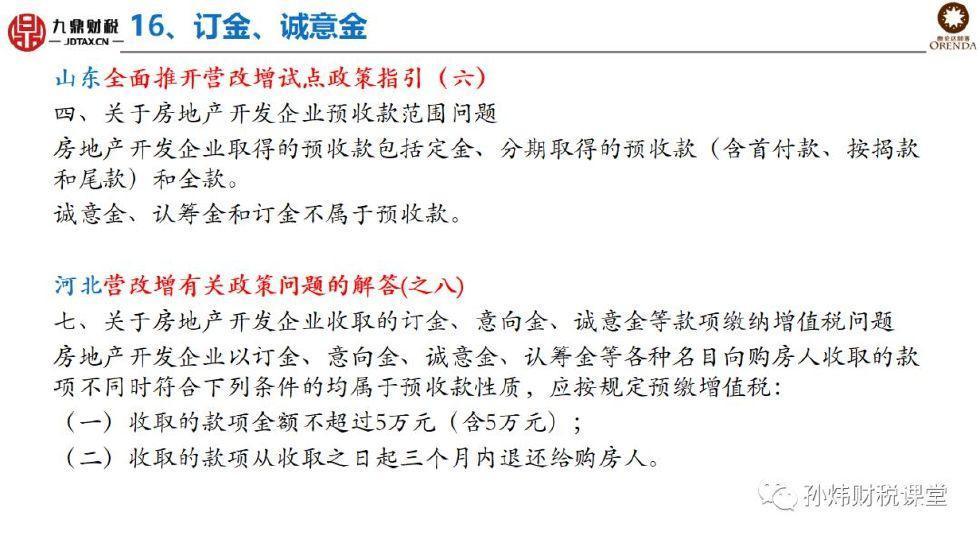

10. 订金、诚意金

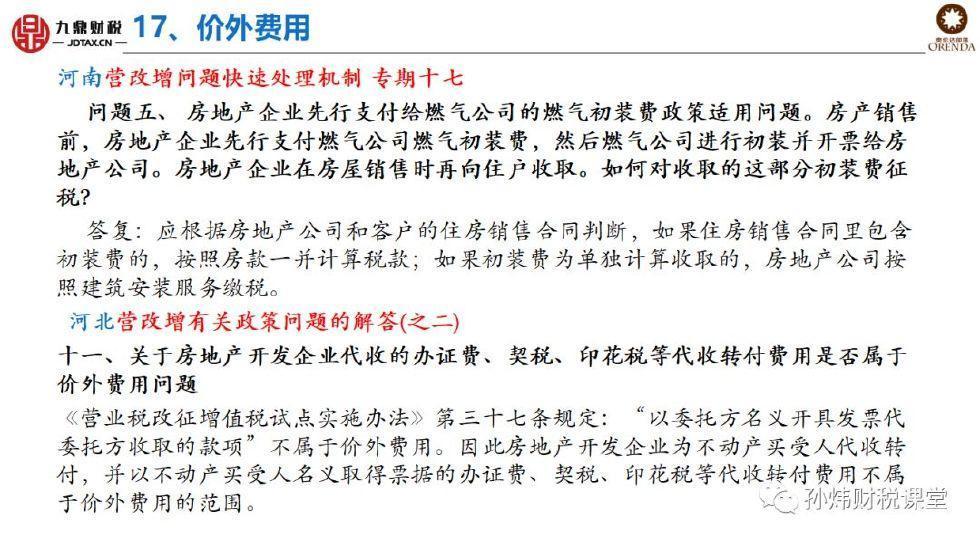

11. 价外费用

作者:

tang-tang

时间:

2018-8-8 16:58

谢谢分享

欢迎光临 房地产会计网 (https://www.fdckj.com/)

Powered by Discuz! X3.3