(2)负债预期会导致经济利益流出企业

(2)负债预期会导致经济利益流出企业 (1)所有者投入的资本,指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本部分的金额,也包括投入资本超过注册资本或者股本部分的金额,即资本溢价或者股本溢价,这部分投入资本在我国企业会计准则体系中被计入了资本公积,并在资产负债表中的资本公积项目下反映。

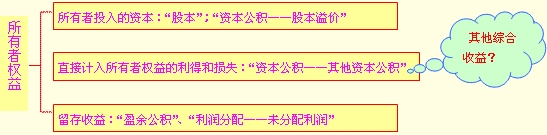

(1)所有者投入的资本,指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本部分的金额,也包括投入资本超过注册资本或者股本部分的金额,即资本溢价或者股本溢价,这部分投入资本在我国企业会计准则体系中被计入了资本公积,并在资产负债表中的资本公积项目下反映。 【思考问题】销售一项资产,账面价值为80万元,公允价值100万元。如果为库存商品?

【思考问题】销售一项资产,账面价值为80万元,公允价值100万元。如果为库存商品? 【思考问题】企业收到投资者投入资本,确认收入吗?尽管导致了企业经济利益的流入,且流入也导致所有者权益的增加,但是,经济利益的流入是所有者投入资本的增加所致,所有者投入资本的增加不应当确认为收入,应当将其直接确认为所有者权益。

【思考问题】企业收到投资者投入资本,确认收入吗?尽管导致了企业经济利益的流入,且流入也导致所有者权益的增加,但是,经济利益的流入是所有者投入资本的增加所致,所有者投入资本的增加不应当确认为收入,应当将其直接确认为所有者权益。 费用的发生应当会导致经济利益的流出,从而导致资产的减少或者负债的增加(最终也会导致资产的减少)。其表现形式包括现金或者现金等价物的流出,存货、固定资产和无形资产等的流出或者消耗等。企业向所有者分配利润也会导致经济利益的流出,而该经济利益的流出属于投资者投资回报的分配,是所有者权益的直接抵减项目,不应确认为费用,应当将其排除在费用的定义之外。

费用的发生应当会导致经济利益的流出,从而导致资产的减少或者负债的增加(最终也会导致资产的减少)。其表现形式包括现金或者现金等价物的流出,存货、固定资产和无形资产等的流出或者消耗等。企业向所有者分配利润也会导致经济利益的流出,而该经济利益的流出属于投资者投资回报的分配,是所有者权益的直接抵减项目,不应确认为费用,应当将其排除在费用的定义之外。| 欢迎光临 房地产会计网 (https://www.fdckj.com/) | Powered by Discuz! X3.3 |